Een van de belangrijkste punten bij beleggen is het bepalen van het juiste risicoprofiel, ook wel beleggingsprofiel genoemd. Wat dit precies is? Dat leg ik hieronder uit.

Wat is een risicoprofiel?

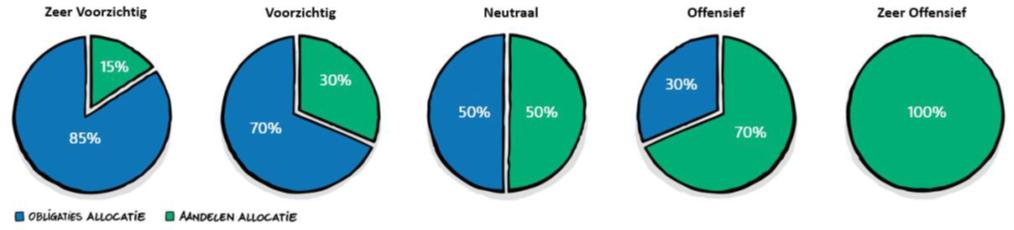

Dit profiel geeft een indicatie van het te verwachten rendement en risico van een beleggingsportefeuille. Meestal wordt er gewerkt met ongeveer 5 profielen, van zeer defensief (hoofdzakelijk obligaties) tot zeer offensief (nagenoeg volledig aandelen).

Zo’n risicoprofiel wordt doorgaans bepaald door een vragenlijst. Afhankelijk van de gegeven antwoorden verzamel je punten en doorgaans is het zo dat hoe hoger het aantal punten hoe offensiever er wordt belegd.

De uitkomst zou dan bepalen in welke portefeuille er vervolgens wordt belegd. En daar kan het mijns inziens verkeerd gaan. Neem bijvoorbeeld onderstaande vraag, die ik uit een vragenlijst heb gehaald: Slaapt u slecht als de beurs met 10% is gedaald? Of wat doe u als de beurs is gedaald, word je angstig en verkoop je alles? Doe je niets? Of zie je kansen en wil je bijkopen?

Mijn ervaring is dat de antwoorden lijken te samenhangen met de stand van de beurs op dat moment. Gaat het op de beurs goed dan is iedereen optimistisch en “rond” alle antwoorden naar boven af met als gevolg een offensiever profiel. Dezelfde vragenlijst levert een ander resultaat op wanneer deze door dezelfde klant begin maart 2022 zou zijn ingevuld (hoge inflatie, inval Oekraïne).

En wat doe je dan als adviseur? Pas je dan maar rucksichtslos het profiel aan, terwijl er bij de klant eigenlijk niets is veranderd? Inkomen ongewijzigd, beleggingshorizon ongewijzigd etc. Begrijp je waar ik naar toe wil? Plannen aanpassen terwijl er in de basis niets veranderd is, van te voren wisten we namelijk ook al dat de beurs omhoog en omlaag zou gaan.

Zoals ik het zie is het juiste risicoprofiel maar op één manier te bepalen, gebaseerd op 3 stappen:

- Financieel plan. Zonder het totaalplaatje enigszins in beeld te hebben is het eigenlijk niet te doen om gefundeerd te gaan beleggen. Het wordt een beetje een loterij, als het goed gaat heeft dat meer met toeval te maken.

- Beleggingshorizon. Eigenlijk heel eenvoudig, niet beleggen met geld dat je op de korte termijn nodig hebt…nooit! Het financiële plan maakt vrij eenvoudig inzichtelijk welk deel van je vermogen je wanneer nodig hebt.

- Inzicht in je eigen gedrag. Hierbij wordt onderscheid gemaakt tussen gewenst gedrag (onder gunstige omstandigheden) en natuurlijk gedrag (onder ongunstige omstandigheden). Dit doen we wij door middel van het opmaken van een Persoonlijke Financiële Stijl.

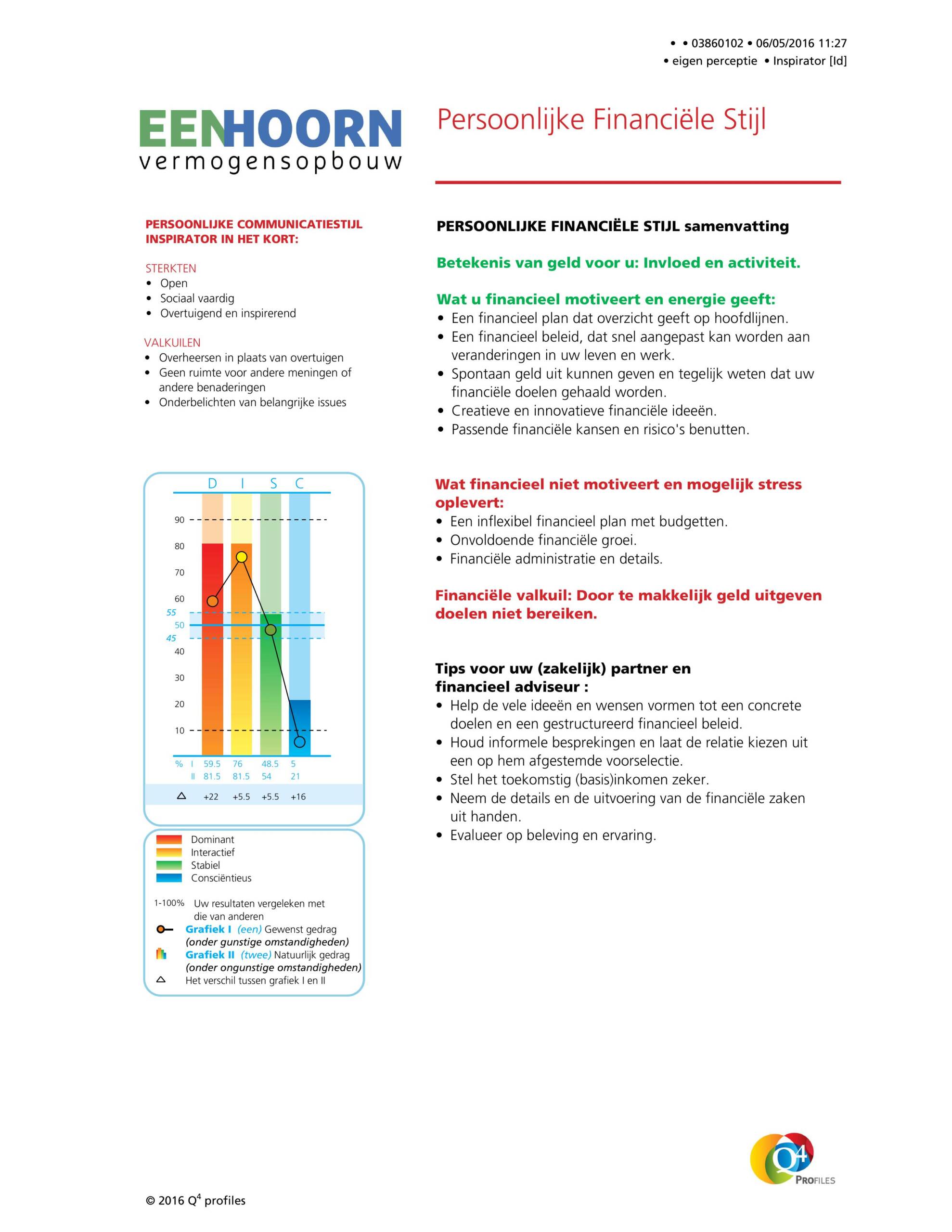

Persoonlijke Financiële Stijl

Om een goede inzage te krijgen in het eigen gedrag werken wij met de Persoonlijke Financiële Stijl. Deze wordt vastgesteld door een vragenlijst waarin het woord beleggen precies 0 keer voorkomt. Deze methode is gebaseerd op de DISC-methode, een van de populairste gedragsmodellen en de analyse is in de afgelopen 40 jaar meer dan 50 miljoen keer gebruikt.

Na 10-15 minuten online vragen beantwoorden wordt op 1 pagina samengevat hoe je van nature met geld omgaat en hoe de adviseur jou het beste van dienst kan zien. Er zijn 16 verschillende stijlen, hieronder zie je een uitwerking van één zo’n stijl.

Bijkomend voordeel van zo’n Persoonlijke Financiële Stijl? Je hoeft deze maar één keer in te vullen, tenzij je heel hard je hoofd stoot ;-)