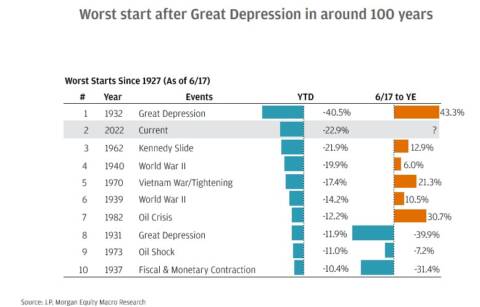

De onderstaande grafiek geeft de slechtste starten van beursjaren aan over de afgelopen 100 jaar. Dat 2022 een slecht jaar is tot nu toe is wel duidelijk, een tweede plek. De eerste plek is voor 1932, dit werd ook wel de grote depresse genoemd.

Tot 17 juni van dat jaar daalde de beurs met 40,5%. Met andere woorden, een bedrag van € 100 daalde naar ongeveer € 60. Overigens een daling waar de gemiddelde bitcoin belegger heel tevreden zou zijn geweest ;-) De grafiek verteld ook dat het tweede half jaar een rendement werd behaald van 43,3%, daarmee steeg die € 60 weer naar € 86 en was een groot deel van het verlies goedgemaakt.

En voor de geïnteresseerden, het rendement van de S&P 500 in 1933 bedroeg 46,59%. Daarmee was die € 100 naar € 126 gestegen.

En om het lijstje verder aan te vullen. Het rendement van de S&P 500 in 1963 bedroeg 18,89%, in 1941 -17,86% (en achtereenvolgens 1942: 12,43%, 1943: 19.45%, 1944: 13,8% en 1945: 30,72%), 1971: 10,79%, 1983: 17,27%, 1974: -29,7% en 1938: 25,21%.

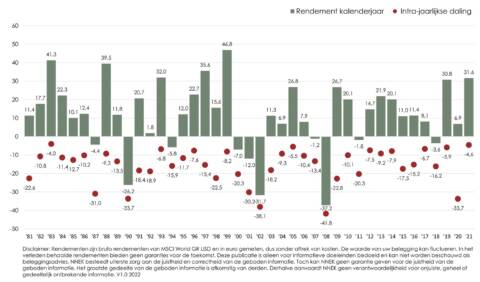

Je ziet rendementen van 1981 t/m 2021 van de MSCI World Index Een breed gespreide wereldwijde aandelenbelegging. Laten we 2020 als voorbeeld nemen. Je ziet in dat jaar een groen staafje en een rood balletje. Het staafje laat het jaarrendement zien. In 2020 was dat 6,9%. Het balletje laat de grootste daling binnen dat jaar zien. Van de piek binnen een jaar tot het gevormde dal binnen een jaar. In 2020 was dat 33,7%.

Je belegt voor de lange termijn en kortetermijnbewegingen zouden geen invloed moeten hebben op jouw beleggingsbeslissingen. In de praktijk blijkt dat veel mensen wel op de hoogte blijven van de beweging van de aandelenmarkten. Journaals, kranten en internet geven veel informatie over de beurs. Dit zorgt vaak voor onrust

Stel je ziet toevallig op het hoogste punt in het jaar € 100.000,- op jouw rekening staan. Daarna volgt de rode bal en daalt de portefeuille dus met 33,7%. Van het vermogen is dan maar € 66.300,- over! Dat is best heftig, maar juist dán moet je je niet laten leiden door deze grote schommelingen en je houden aan het langetermijnplan. Het hele kalenderjaar laat alsnog een positief resultaat zien van 6,9 % (het staafje). In 31 van de 41 getoonde jaren is er aan het einde van het jaar sprake van een positief rendement, zoals bijvoorbeeld dus ook in 2020 6,9%. Ogen dicht dus. Wij als adviseur houden de doelstelling in de gaten. Dat is ons werk: zorgen voor rust, zodat emotionele beslissingen achterwege blijven!

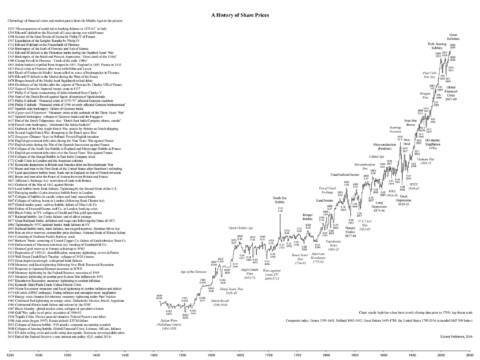

Laatst kwam ik onderstaande grafiek tegen, niet helemaal actueel want deze stopt per 2016 (ik ben nog op zoek naar een meer up to date versie). Al zal het idee wel duidelijk zijn wanneer je vanaf de middeleeuwen kijkt naar de ontwikkeling van aandelen.

En in het verlengde van deze grafiek is dit ook altijd wel een aardige, waar kijk je naar? Als je weet dat je belegd voor de lange termijn, dan maak je jezelf wellicht nodeloos ongerust door iedere dag (meerdere keren?) te kijken.

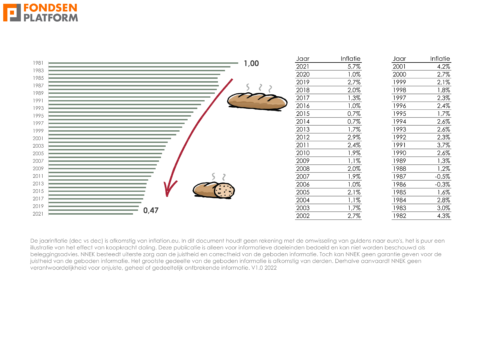

Elk kwartaal komt het Centraal Bureau voor de Statistiek met inflatiecijfers. De percentages vliegen ons dan om de oren. Wat betekent inflatie nu eigenlijk? Simpel gezegd inflatie zorgt dat je geld elk jaar minder waard wordt. Het is de erosie van je vermogen, het smelten van je kapitaal. Dit houdt in dat je volgend jaar minder kunt kopen met hetzelfde bedrag. Misschien herken je het wel aan de kopjes koffie op het station, een nieuwe spijkerbroek of het brood bij de bakker. Alles wordt duurder.

Het lastige aan inflatie is dat we het niet direct zien. Het geld op uw spaarrekening is namelijk nog hetzelfde bedrag en de geldontwaarding merk je pas later. Het is een sluipmoordenaar die langzaam maar zeker knabbelt aan het vermogen. Inflatie komt in nagenoeg alle jaren terug en het is naast vermogensbelasting verantwoordelijk voor de afname van je koopkracht. Om je koopkracht gelijk te houden moet je dus de inflatie bijbenen. Dat lukt soms wel en vaak niet met een spaarrekening. Dit is een van de belangrijke redenen dat mensen gaan beleggen. Meer rendement is nodig om het vermogen in stand te houden of om het zelfs te laten groeien.

We hebben de koopkracht omgerekend naar euro’s. De koopkracht van 1 euro eind 1981 zou dan in 2021 nog maar 47 cent zijn. In 1981 kocht men een heel brood voor 1 euro. 40 jaar later kan men nog geen half brood kopen voor die 1 euro.

Geld op de spaarrekening is daarentegen wel nodig, maar is vooral bedoeld voor uitgaven op de korte termijn of onvoorziene uitgaven. Beleggen doen we dus met geld dat je pas over langere tijd nodig hebt.

Klik op de afbeelding hieronder voor een vergroting.