- Grootste verlies voor obligaties in 100 jaar

- Voor 2023 een aantrekkelijk rendement tegen een betrekkelijk laag risico verwacht voor obligaties

- Aandelenwaarderingen zijn niet langer hoog

- Tot slot een bekende grafiek

Zoals ik in de voorgaande update al schreef, was 2022 een jaar waarin veel is gebeurt. De laatste tijd krijg ik geregeld vragen van klanten over hoe nu verder? Moeten we wat doen? In zijn algemeenheid is het best lastig om de toekomst te voorspellen, maar zo’n beetje iedere beleggingsspecialist is het er wel over eens dat aandelen beter gewaardeerd zijn (als de koers daalt, stijgt de waarde ;-) en dat obligaties nieuwe kansen bieden. Dit is ook al deels terug te zien in de start van het nieuwe jaar, de gemiddelde portefeuille heeft in de eerste 1,5 maand van dit jaar ongeveer 3% rendement behaald.

Nog één keer terugkijken

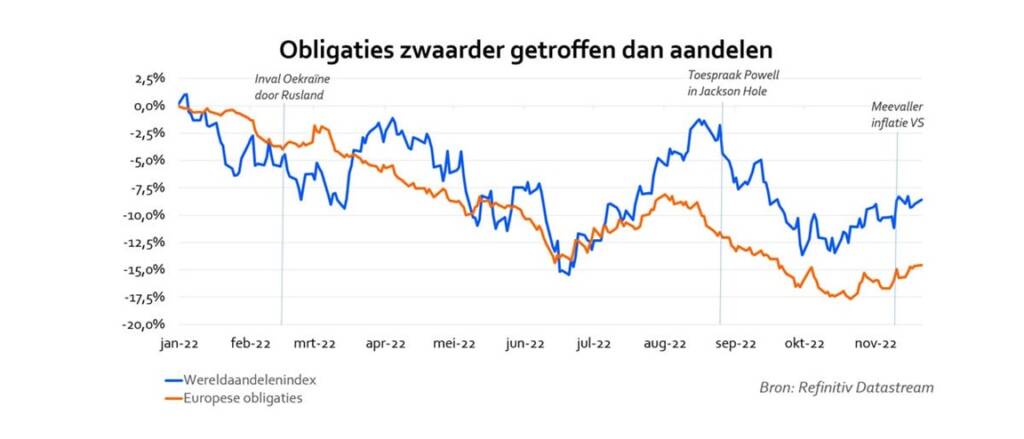

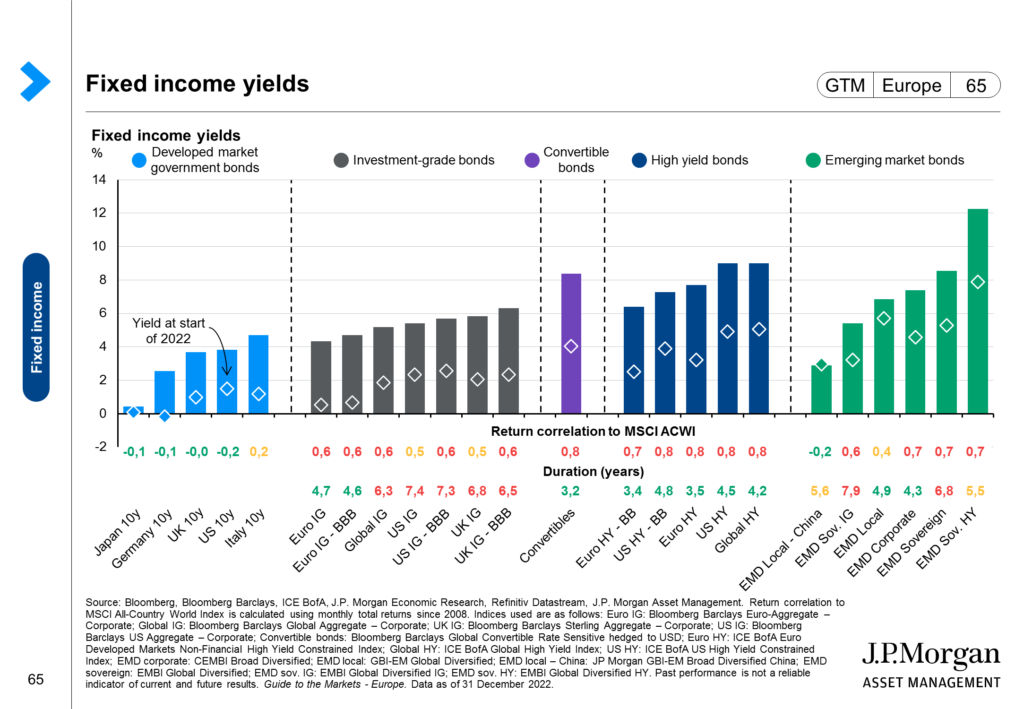

In zo’n beetje iedere beleggingsportefeuille zitten obligaties, het doel van deze obligaties is om een portefeuille stabiel te houden in tijden dat de economie het zwaar heeft. Kort gezegd, wanneer je minder risico wilt lopen dan zal het deel obligaties in jouw beleggingsportefeuille groter zijn. In een voorzichtige (defensieve) portefeuille zitten bijvoorbeeld ongeveer 70% obligaties. En in een offensieve portefeuille ongeveer 25%. En daar zat ‘m in 2022 het probleem, in de onderstaande grafiek is goed te zien dat juist obligaties zwaarder zijn getroffen dan aandelen.

Beleggers die overwegend in aandelen zitten zijn wel gewend aan grotere schommelingen. Wat in 2022 echter bijzonder was, dat is dat jaar ook defensieve en neutrale portefeuilles harde klappen te verduren kregen. Diversificatie (risicospreiding) heeft dit jaar niet gewerkt. Waar obligaties normaal gesproken tijdens een recessie voor stabiliteit zorgen in gemengde portefeuilles, daalden ze dit jaar zelfs nog harder dan aandelen. Aandelen staan stevig in de min, maar vergeet daarbij niet dat het aandelenrendement in 2021 nog gemiddeld 27,5% bedroeg.

Rentestijgingen

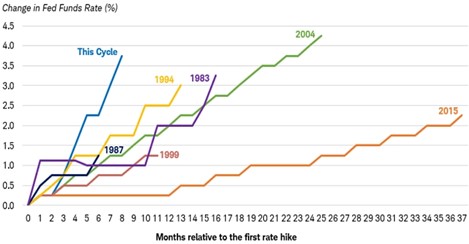

2022 was een uitzonderlijk slecht jaar voor obligatiebeleggers. Dat heeft twee hoofdoorzaken: de zeer lage aanvangsrentes en de zeer hoge inflatie. Centrale bankiers begonnen halverwege het jaar met ongekende snelheid de rentes te verhogen. Zo zijn Europese rentes van nagenoeg 0% begin dit jaar gestegen naar 3,3%. In de grafiek hieronder zie je de rentestijging van de FED (Amerikaanse centrale bank), afgezet tegen eerdere stijgingen. Om een bestaande obligatie te kunnen verhandelen, moet die zich aanpassen aan het nieuwe renteniveau. Het gevolg: de koers daalt. Een bittere pil voor obligatiebeleggers.

180 graden gedraaid

Als gevolg van de lage rentestand hebben obligaties jarenlang niet heel veel opgeleverd. Inmiddels is deze situatie 180 graden gedraaid. Het verwacht rendement op een goed gespreide obligatieportefeuille is inmiddels opgelopen tot netto 4% a 5% per jaar. Met spaarrentes nog onder de 1% is het gat tussen beleggen in deze vastrentende waarden en het spaargeld op de bank historisch groot geworden.

Gemiddelde koers-winstverhouding

Of een aandeel duur of goedkoop is kun je niet aan de koers aflezen. Wat je als belegger vooral wilt weten is de prijs die je betaalt voor de verwachte winst per aandeel die het bedrijf in de toekomst maakt.

De gemiddelde koers-winstverhouding van aandelen is gedaald tot rond de 15. Dat is onder het langjarig gemiddelde. Je ziet in de prijzen terug dat beleggers rekening houden met een milde recessie en teruglopende bedrijfswinsten. Wel zijn er grote regionale verschillen. De gemiddelde koers-winstverhouding van de Amerikaanse S&P 500 ligt rond de 17, terwijl die voor Europa en Azië rond de 12 schommelt. Vanwege de grote politieke onzekerheid zijn Chinese aandelen erg laag gewaardeerd: de gemiddelde koers bedraagt maar 8,5 keer de jaarwinst.

Verwachtingen

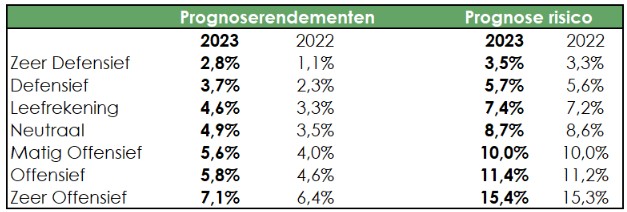

Als gevolg van het bovenstaande zijn de prognoserendementen aangepast. Een prognoserendement wordt gebruikt om een inschatting te maken van de verwachte opbrengst van een belegging over een lange termijn. Met name dat laatste kan ik niet vaak genoeg benadrukken. In onderstaand overzicht staan de de prognoserendementen van onze portefeuilles.

Tot slot

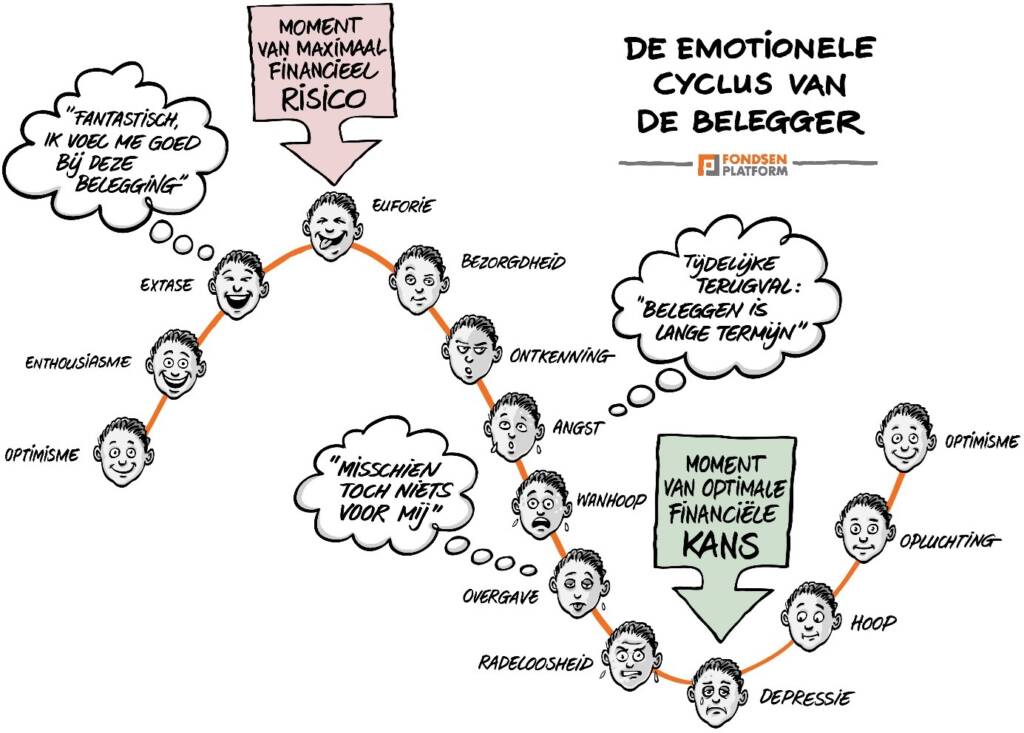

Een inmiddels bekende grafiek, maar voor mij dagelijkse kost. Iedere dag spreek ik wel iemand die zich ergens op deze lijn begeeft. Zelf beleg ik mijn pensioen ook exact hetzelfde als mijn klanten, ik begrijp dan ook heel goed wat koersdalingen wat betreft emotie met je doen. Een verlies voelt sterker aan dan een winst (loss aversion). Neem daarom dan ook gerust contact met ons op als er vragen zijn.