Voor iedereen die in het algemeen is geïnteresseerd (of omdat jezelf belegd) in financiële markten is er genoeg informatie te vinden op het internet. Een heel mooi overzicht wordt ieder kwartaal door JP Morgan uitgebracht, de Guide to the Markets. 71 pagina’s deze keer, maar ik heb er een samenvatting van gemaakt. Aan de hand van een aantal grafieken loods ik jullie hier doorheen.

Eerst even een korte toelichting op de termen die de laatste tijd nog wel eens voorbij komen, een bull- en een bearmarkt. In het kort betekent een bullmarkt dat er sprake is van een stijgende markt. Er is sprake van een bearmarkt als de aandelenmarkt met 20% is gedaald ten opzichte van de piek.

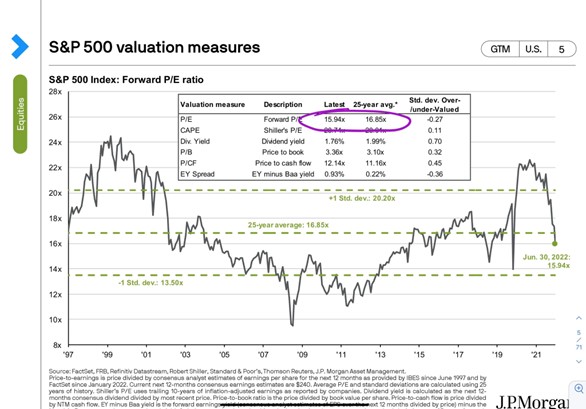

Ok…hier gaan we. Omdat de aandeelkoersen zijn gedaald en we daarmee in een bearmarkt terecht zijn gekomen, is de koers/winstverhouding ook gedaald. Tot onder het lange termijn gemiddelde. Hoewel een (iets) verdere daling niet is uitgesloten, lijkt het meeste slechte nieuws nu wel te zijn ingeprijsd.

Een belangrijke les die nog wel eens vergeten wordt: als de aandelenkoersen dalen, stijgt de waarde van een aandeel. Denk daar meer eens over na, ik leg hem graag uit ;-)

Momenteel staat het consumentenvertrouwen op een historisch dieptepunt. Kijken we naar het verleden dan zien we dat het daaropvolgende 12-maandsrendement van de de aandelenmarkt (S&P 500) zeer positief is, dit varieert van 14,2% tot 43,6%. Altijd.

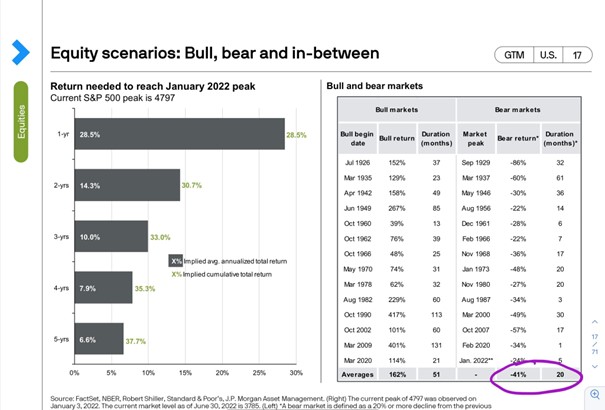

De gemiddelde bearmarkt duurt ongeveer 20 maanden, hoewel sommige ook van korte duur kunnen zijn (zoals 1 tot 3 maanden). De huidige bearmarkt zit nu op 5 maanden.

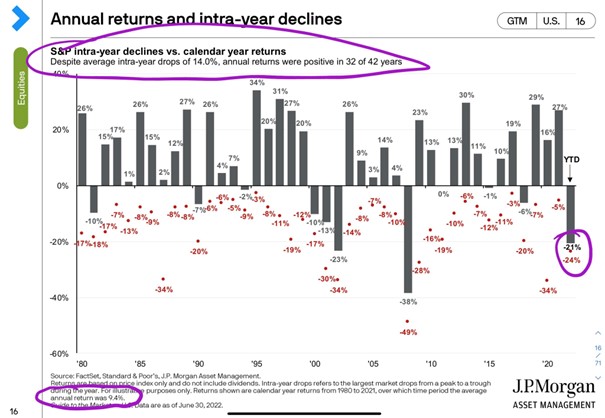

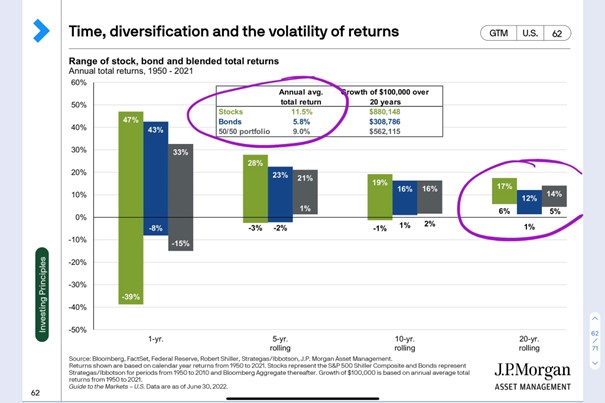

De aandelenmarkten bewegen continue, de gemiddelde daling van de piek binnen een kalenderjaar is – 14% (!), deze volatiliteit (bewegelijkheid) is heel normaal en bovendien ook vereist om überhaupt een rendement te behalen. Desondanks was het jaarlijks rendement in de afgelopen 42 jaar in 32 jaar positief, dit is ongeveer 75% van de tijd (dus 25% niet).

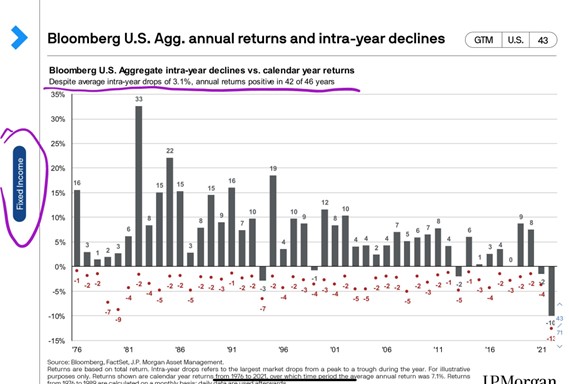

Een soortgelijk verhaal geldt ook voor obligaties. De gemiddelde daling binnen een jaar bedroeg – 3,1% en toch waren de de jaarlijkse rendementen in 42 van de laatste 46 jaar positief.

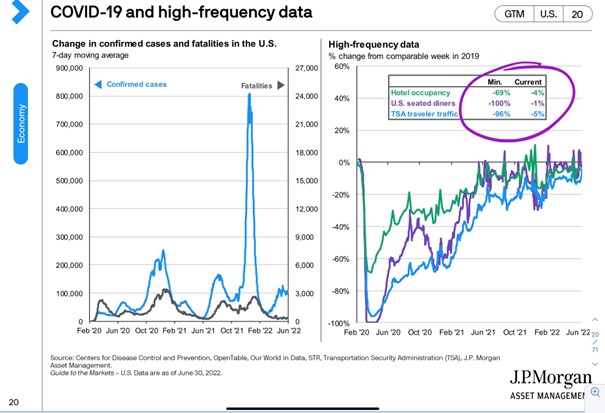

En daar is ‘ie hoor: covid. Kijken we naar zaken als hotelbezetting, restaurantboekingen en reizigersverkeer dan zijn deze bijna terug op het pre-covid niveau. En hoewel het consumentenvertrouwen laag is, lijken we dit in de winkels en op vakantie gewoon te negeren. Er is nog steeds achterstallige vraag en we zullen zien dat dit, samen met de consumentenbestedingen, zal blijven toenemen.

Veel cijfers zijn gebaseerd op de Amerikaanse markt, het is en blijft nu eenmaal een economische grootmacht. En bovendien is JP Morgan, die deze grafieken heeft gemaakt, ook een Amerikaans bedrijf ;-)

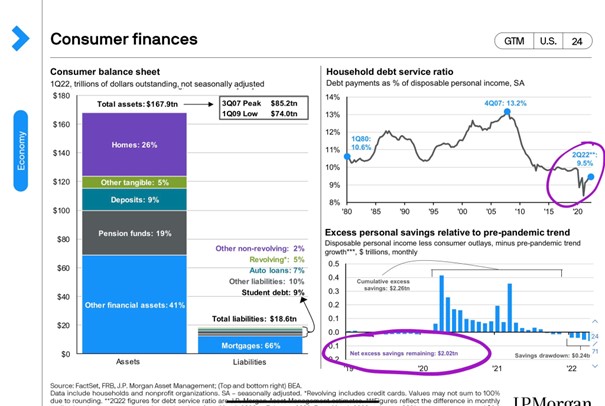

Net als de Nederlander heeft ook de Amerikaanse consument geld overgehouden na de pandemie, dan hebben we het over zo’n 2 biljoen dollar (2.000 miljard). Een groot deel hiervan zal de komende jaren zijn weg terug vinden naar de markt. Dat is een groot pluspunt voor de aandelenmarkten.

Dan de opkomst van de zogenaamde Emerging Markets middenklasse. De gegevens over de verwachte groei van de middenklasse in China, India en Indonesië zijn verbluffend! We hebben het dan over bijna 1,5 miljard mensen met de wens én het vermogen om te investeren en uit te geven. Dit zal van grote invloed op de toekomst zijn!

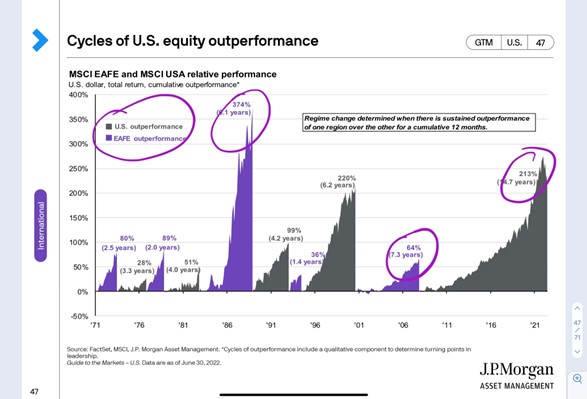

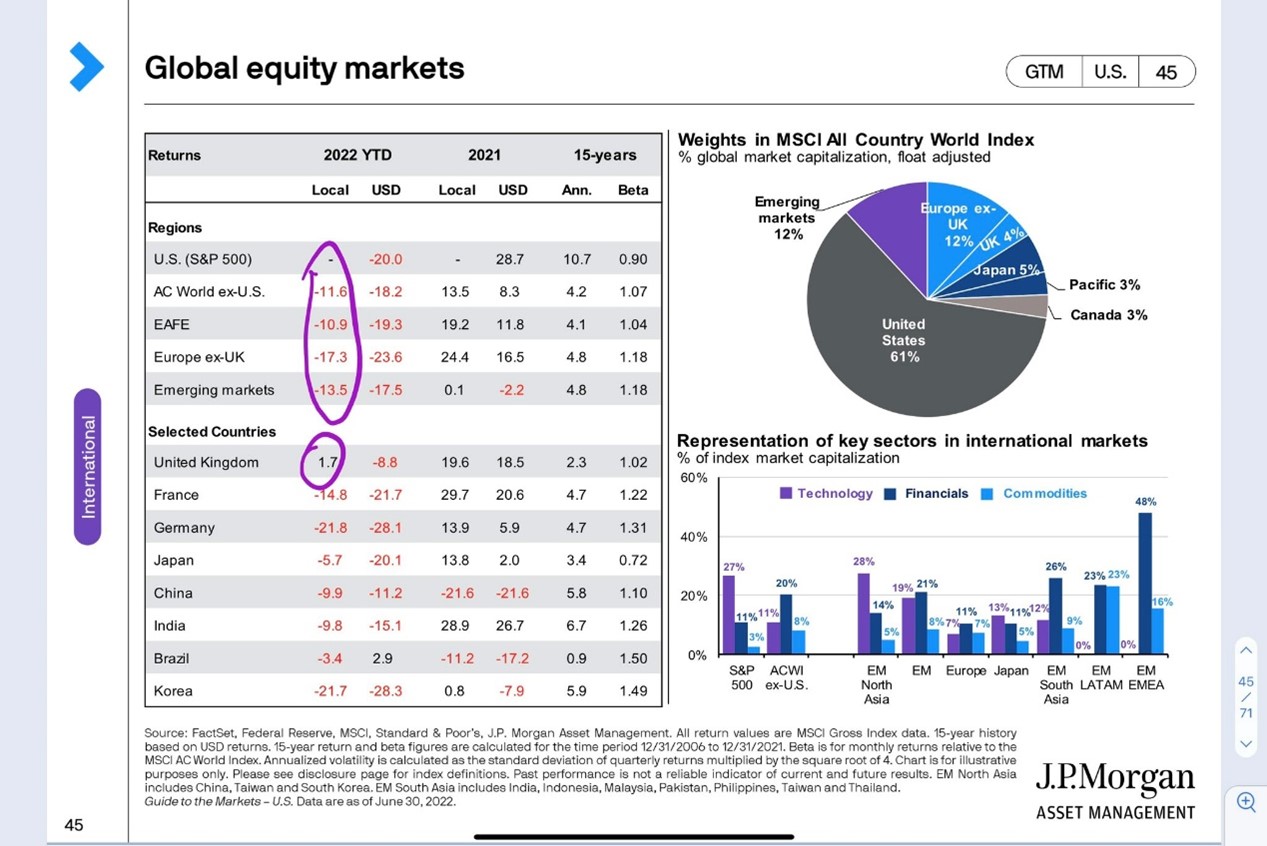

Komt er dan een einde aan de huidige cyclus van outperformance van Amerikaanse aandelen? Zou zomaar kunnen, er zijn in de afgelopen 50 jaar al een aantal periodes geweest waarin aandelen buiten de VS beter presteerden. Precies de reden waarom we binnen onze portefeuilles goed spreiden.

Om een voorbeeld te geven, de Britse markt is één van de weinige regio’s geweest die in 2022 een positief rendement heeft laten zien. Eerlijk is eerlijk, valutakoersen hebben hier zeker een rol in gespeeld. Maar dit is zeker een reden waarom diversificatie binnen een portefeuille zo belangrijk is.

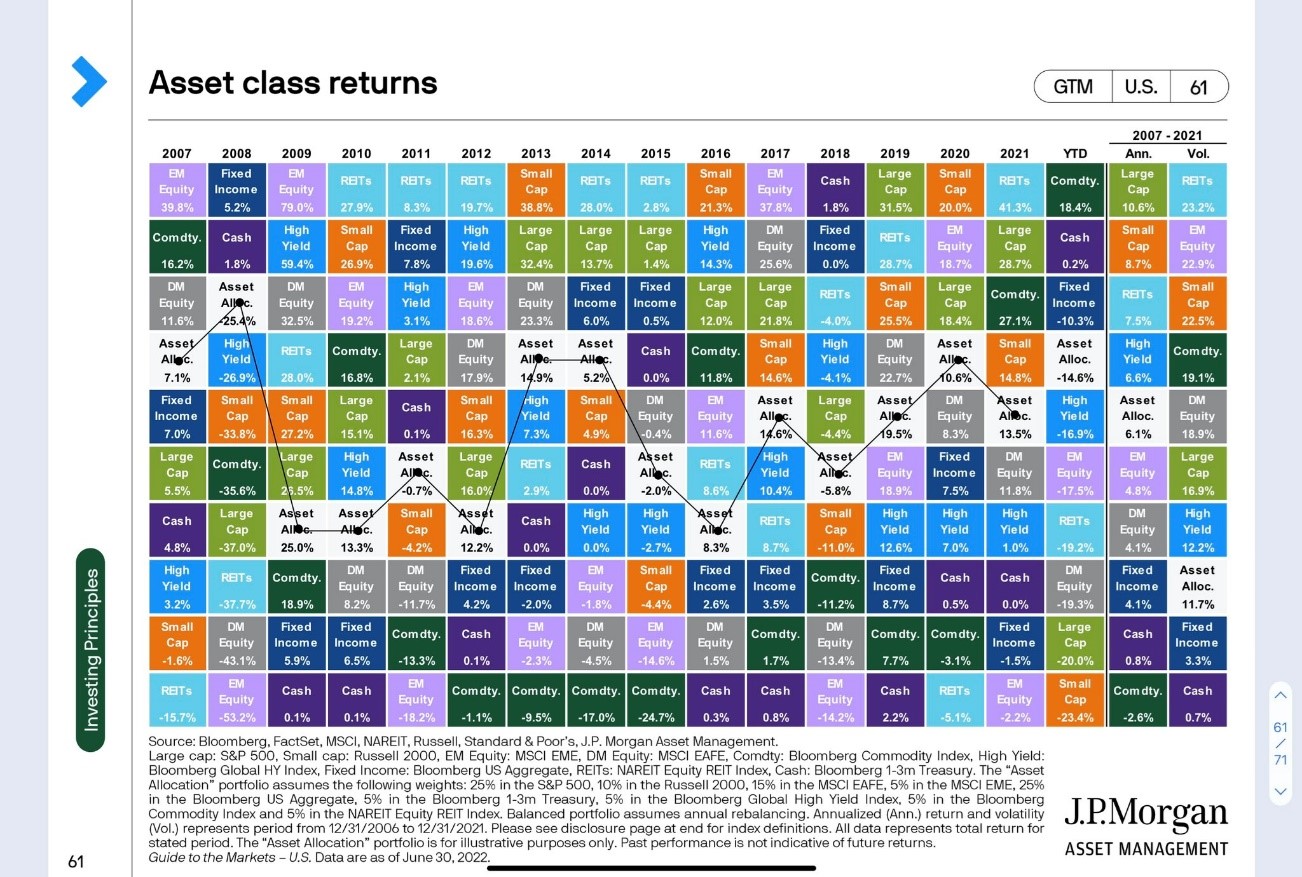

Diversificatie binnen een portefeuille, ik kan het niet genoeg benadrukken. En voor diegene die nog niet overtuigd is, zie hieronder. Deze matrix toont elk jaar de best en slechts presterende beleggingscategorie. Mijn vooruitziende blik is waarschijnlijk net zo slecht als die van anderen ;-)

Wat ik wel zie is dat aandelen het gemiddeld genomen veel beter doen dan obligaties. Een investering van $100.000 gedurende 20 jaar in aandelen zou zijn aangegroeid tot $880.000. Hetzelfde bedrag aan obligaties zou zijn aangegroeid tot $308.786. Bedenk eens wat een verschil dat voor je pensioen zou uitmaken.

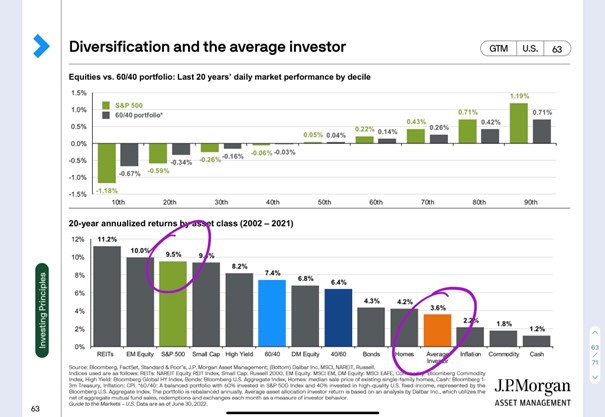

De minst leuke grafiek voor de doe-het-zelf-belegger. De aandelenmarkt (S&P 500) is de afgelopen 20 jaar gemiddeld met 9,5% per jaar gestegen. De aandelenbelegger is er echter maar in geslaagd om in diezelfde periode met 3,6% te groeien. De oorzaak? Dat is de zogenaamde behaviour gap. Ons gedrag, of beter gezegd emoties, zitten ons nog wel eens in de weg.

Samenvattend:

- De bearmarkt zal eindigen. Niet zeker wanneer, alleen dat deze zal eindigen

- Koop aandelen

- Diversificeer wereldwijd

- Wees een rationele optimist

- Vermijd emotionele beslissingen

- Een goede financieel planner is goud waard.