Pensioen eerder in laten gaan? Bezint eer ge begint!

Ons pensioenstelsel krijgt de laatste veel aandacht. Niet alleen door het nieuwe pensioenakkoord, maar ook de discussies over de betaalbaarheid, indexatie, dekkingsgraden etc. voeren de boventoon.

In de afgelopen decennia is de flexibiliteit ook fors toegenomen. Het eerder in laten gaan van de uitkeringen, hoog/laag varianten, uitruil van opgebouwd partnerpensioen: het is in veel gevallen mogelijk. En dat is fijn, want er kan dan immers beter worden ingespeeld op persoonlijke behoefte van de aanstaande pensionado.

Er wordt bij eerder stoppen met werken relatief veel gebruik gemaakt van de mogelijkheid om het pensioen ‘naar voren te halen’. Simpelweg betekent dit dat de uitkeringen niet starten op de pensioen-richtleeftijd (veelal 67 jaar), maar bijvoorbeeld op leeftijd 65 of eerder. Als het de wens is om én eerder te stoppen én er zijn geen andere middelen om de periode vanaf eerder stoppen tot de pensioen-richtleeftijd te overbruggen, dan is dit een logische keuze. Het is echter de vraag of voldoende wordt beseft wat het effect van het eerder in laten gaan op langere termijn is op het haalbare netto besteedbaar inkomen. En daarbij de vraag of het inzetten van andere (liquide) middelen niet een aantrekkelijker alternatief is om de periode tot de pensioen-richtleeftijd te overbruggen.

Het is immers zo dat het eerder in laten gaan van het pensioen ‘levenslang’ doorwerkt op het inkomen. De (actuarieel) berekende pensioenpot van de deelnemer wordt namelijk niet groter of kleiner door het naar voren halen. De pensioenuitvoerder zal de beschikbare pot over een andere reeks van jaren verdelen. Simpelweg betekent dit dat op de actuarieel verwachte overlijdensdatum van de pensionado, de pot ‘leeg’ is. Niet feitelijk natuurlijk, want pensioen wordt immers ‘levenslang’ uitgekeerd. Maar voor het bepalen van de uitkering is dit wel de rekenmethodiek.

Dit in ogenschouw nemende betekent het dat als een pensionado langer leeft dan actuarieel verwacht, de pensioenuitvoerder ook meer uitkeert dan waarop de reserve is berekend. Omgekeerd geldt uiteraard hetzelfde, korter leven betekent minder uitkeren dan waarop was gerekend.

Nu de praktijk. Stel je wordt aan het eind van dit jaar 65 en wil eigenlijk wel stoppen met werken. Je pensioen gaat echter pas in op leeftijd 67. Je moet dus dan twee jaar overbruggen. Als dat niet kan met (bijvoorbeeld) spaargeld, is het een optie om het pensioen eerder in te laten gaan. Maar stel dat je die twee jaar wel kunt overbruggen met spaargeld. Wat is dan verstandig? Het pensioen toch eerder in laten gaan en het spaargeld (grotendeels) aanhouden? Of het pensioen laten ingaan op de pensioen-richtleeftijd? Het hangt natuurlijk (mede) af van de resterende levensverwachting en die is onzeker (veelal in ieder geval). Wat we wel weten is dat we gemiddeld steeds ouder worden. En in steeds betere gezondheid ook. En dat aspect meenemen is niet onbelangrijk. Als we gaan rekenen zien we namelijk dat het eerder in laten gaan van pensioen op hogere leeftijd flinke invloed kan hebben op het netto besteedbaar inkomen. Dit terwijl dit in de periode daarvoor niet het geval hoeft te zijn, mits er voldoende spaargeld aanwezig is.

De volgende casus maakt dit duidelijk. Frits Dekker wordt eind dit jaar 65 en wil dan stoppen met werken. Hij heeft eind dit jaar een pensioen opgebouwd van € 40.000 per jaar dat ingaat op zijn 67-jarige leeftijd. Zijn huidige inkomen bedraagt € 60.000 bruto per jaar. Hij heeft € 85.000 spaargeld, grotendeels uit een recente erfenis verkregen. Frits wil zijn huidige netto inkomen van € 40.000 zo lang mogelijk continueren.

Optie 1

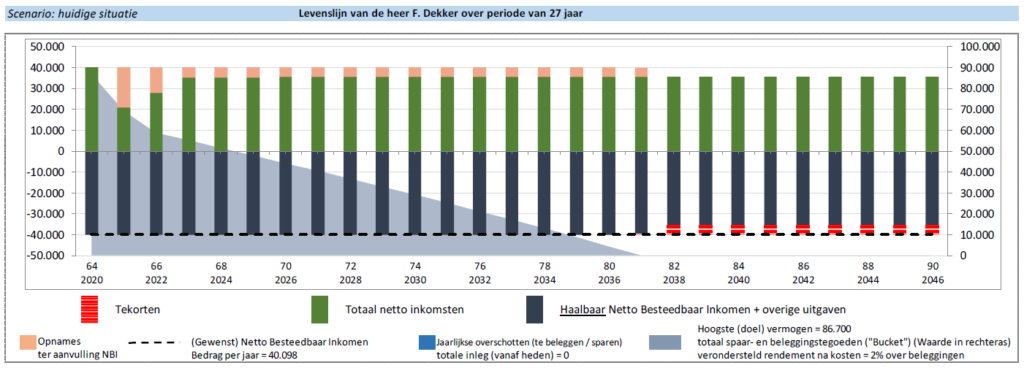

Bij deze optie laat Frits zijn pensioen eerder ingaan, namelijk op zijn 65-jarige leeftijd. Hij heeft een berekening laten maken door de pensioenuitvoerder. Zijn uitkering bedraagt bij ingang op leeftijd 65 € 33.712 bruto per jaar (in plaats van de € 40.000 op leeftijd 67). Met deze uitkering redt hij het niet om € 40.000 per jaar te besteden, maar het tekort vult hij dan aan uit zijn spaartegoeden. Dit kan hij doen tot zijn 82ste, dan is de spaarrekening leeg en moet hij “de tering naar de nering” zetten.

Optie 2

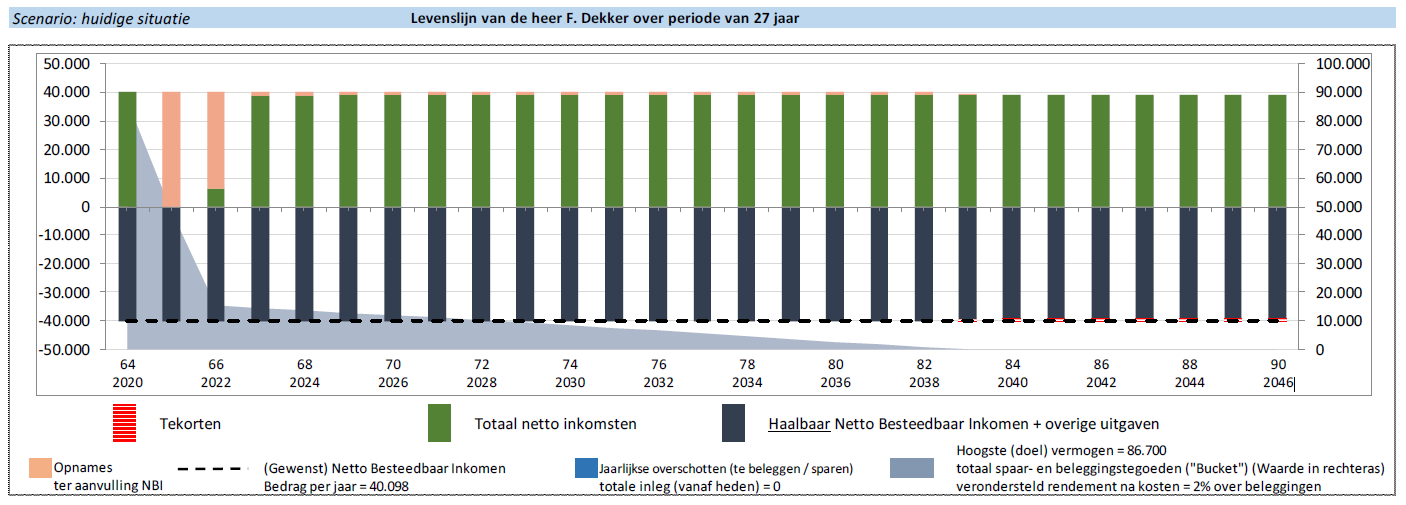

Bij deze optie laat Frits zijn pensioen ‘gewoon’ ingaan op de pensioen-richtleeftijd van 67. Het pensioen bedraagt dan dus de eerder genoemde € 40.000 per jaar. Logischerwijze zal Frits de in aanvang grotere tekorten dan uit zijn spaartegoed moeten financieren. De vraag is dan hoe lang houdt Frits dit vol? En hoe ontwikkelt zijn netto besteedbaar inkomen zich op langere termijn? Ook in deze optie is gerekend met de wens van Frits om jaarlijks € 40.000 netto te kunnen besteden. De onderstaande grafiek toon de uitkomst van deze optie.

Ook bij deze optie is het prima mogelijk om het gewenste netto besteedbaar inkomen te handhaven. De hoeveelheid spaargeld neemt in eerste instantie weliswaar sneller af, maar uiteindelijk is de pot zelfs nog later leeg bij optie 2. Logischerwijze als gevolg van de hogere uitkering vanaf leeftijd 67. En die werkt vervolgens ‘levenslang’ door. En daar ontstaat het grootste verschil, waar bij Optie 1 het besteedbaar inkomen daalt naar ca. € 35.500, blijft het besteedbaar inkomen in optie 2: € 40.000. Daardoor is het haalbare netto besteedbaar inkomen vanaf het moment dat de spaartegoeden op zijn, ‘levenslang’ (!) circa € 4.500 netto hoger dan bij optie 1.

Het is goed om te beseffen dat deze effecten op langere termijn aanwezig zijn én dat de impact op het huidige netto besteedbaar inkomen nihil is! Feitelijk financiert Frits bij optie 1 het tekort (deels) met ‘levenslang’ geld (namelijk zijn pensioen) en bij optie 2 met ‘kort’ geld (namelijk zijn spaargeld). Zijn eigen spaarpot heeft immers geen ‘levenslange’ uitkeringsmogelijkheid, maar is op een gegeven moment gewoon echt leeg.

Het is mijn ervaring dat de psychologie en emotie rond geld ook een rol speelt in dit keuzeproces. Veel consumenten vinden het fijner om een ‘vast’ (gegarandeerd) inkomen te hebben. Ook als dat lager is. Het aanspreken van spaargeld voelt veelal niet fijn. Toch is hier een rationele benadering op zijn plaats gelet op de grote gevolgen op langere termijn.

Conclusie: laat goed doorrekenen wat de effecten zijn van het eerder in laten gaan van pensioen of het toepassen van een hoog/laag variant. Eenmaal gekozen is gekozen…..